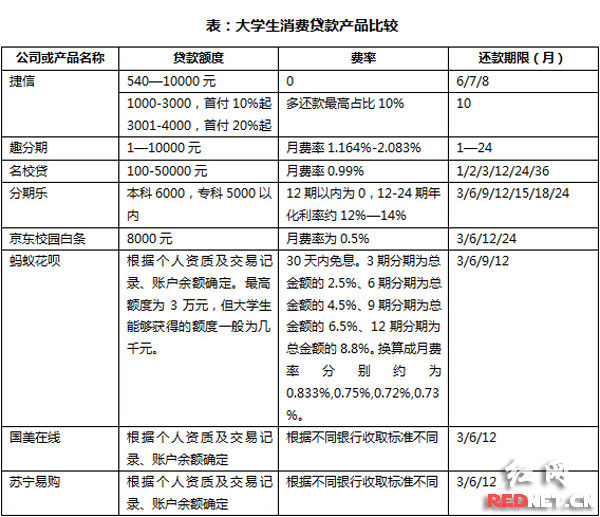

(大学生消费贷款产品比较,图片来源:融360。)

红网长沙9月18日讯(时刻新闻记者 张添)当下,超前消费已经成为大学生群体的普遍现象,一些大学生甚至存在过度消费、奢侈消费等现象。近期,随着工行推出“工银e校园”APP,银行、电商、分期网站共同角逐之下,大学生信贷市场竞争日趋白热化。18日,融360专家提醒在校大学生,超前消费时切记保持理性。一旦因不能及时还款而造成信用不良,将会影响到未来申请信用卡,甚至贷款买房、买车等。

出国前忘还清卡 半年逾期近千元

提起校园信用卡,已毕业三年的长沙市民胡小姐仍然心有余悸。2009年,当时还在河西某高校读大二的胡小姐办理了一张某银行的校园信用卡。“开卡时的额度并不高,但因为我经常用那张卡淘宝,后来额度升到到3000元。”2012年,胡小姐大学毕业后前往国外留学,由于出国前忘记信用卡还未还清,出国后又更换了电话号码,至2013年初寒假回国时,已累计了一笔不小的利息和滞纳金。

胡小姐告诉时刻新闻记者,办卡时登记了父母的电话作为第三方联系人,但就在她信用卡逾期的大半年里,父母从未接到过银行的电话。胡小姐知道已产生逾期后,一次性还清了近千元的利息及滞纳金,又申请延长使用信用卡两年,才刷新了之前的逾期记录。“幸好与银行进行了协商,没有影响到个人征信记录,不然留学签证续签和工作生活都会受到影响。”胡小姐表示。

大学生信贷市场暗藏猫腻

实际上,无论是大学生信用卡,还是互联网学生分期,产生逾期后结果都是一样的——影响信用记录、收取利息和滞纳金、超过一定金额就统一起诉。为防止大学生在求学期间背上沉重债务,央行曾在2009年叫停了银行对大学生发放透支额在1000元以上的信用卡。在大学生信用卡退出校园后,互联网金融开始抢占这块地盘,不少高校里,专门针对大学生的信用贷款的广告铺天盖地,如火如荼。但在大学生信用贷款一片繁华的背后,风险隐忧凸显。

时刻新闻记者18日调查发现,目前市场上有一些机构不顾学生的还贷能力,一方面在营销端进行大肆宣传,另一方面则暗中抬高贷款利息,并以各种名义收取服务费用。据融360统计,这些活跃在3C消费端的学生贷款年费率通常在20%以上,有的甚至高达50%。很多大学生因为一时冲动购物而选择贷款,最终要偿还相当于贷款本金近1.5的本息和。长期以来,这种贷款模式广受大学生家长和教育界人士的诟病。

然而,即便知道可能背负沉重利息,大学生群体在面临心爱的手机、电脑、相机等更新换代迅速的3C产品的诱惑时,仍然对这些费率高企的贷款产品毫无免疫力。正因如此,大学生分期品牌迅速成长起来,在短时间内市场上出现了数十家分期平台。与此同时,京东、阿里等也开始进军校园金融,阿里推出花呗,京东则投资分期乐,同时推出校园白条。

专家:大学生切忌冲动消费盲目贷款

融360专家表示,先消费,后还钱,这些针对大学生的消费贷款产品看上去都挺美好。但在校大学生在贷款购物前一定要再三考虑所购商品是否为必需品,然后再根据自身的收入和还款能力,选择合适的分期产品,以免因冲动消费、盲目贷款,造成还款压力。一旦因不能及时还款而造成信用不良,将会影响到未来申请信用卡,贷款买房、买车等的顺利进行。