扫码下载时刻APP

扫码下载时刻APP

疫情扰动下食品饮料板块稳健增长,湖南省消费动力领先全国

分析师:邹建军 从业人员登记编号: S0530521080001

研究助理:蔡凌寒

投资要点

整体情况:食品饮料板块H1业绩稳健增长,湖南省消费动力领先全国。2022年上半年,A股食品饮料板块实现营业收入4838.12亿元,同比增长6.72%;实现归母净利润980.04亿元,同比增长12.78%,疫情扰动下韧性犹在,实现较为稳健增长。2022年1-7月,全国消费品零售总额246301.80亿元,同比下降0.2%;湖南省实现社会消费品零售总额10602.40亿元,同比增长2.00%,增幅较1-6月提高0.52个百分点,相较全国增速高2.2个百分点,省内消费市场增速高于全国平均水平。

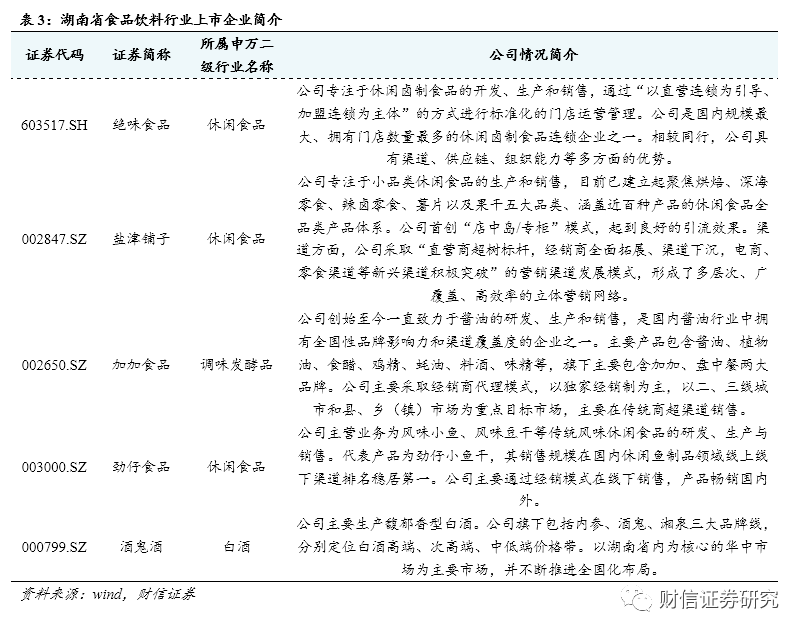

湖南省情况:充分结合地方口味特点,在休闲食品行业具备领先优势。1)截至2022年6月底,湖南省拥有食品饮料上市公司5家,占全国食品饮料上市公司数量比重4.10%,全国排名第8、中部六省排名第3;总市值为1158.30亿元,占A股食品饮料公司总市值比重为1.65%,全国排名第10、中部六省排名第4。2)2022年上半年湖南省食品饮料上市公司业绩有所分化,总体实现营收/归母净利润86.46/10.05亿元,同比变动19.49%/-10.34%,较2019年同期增速分别为63.00%/31.33%,超疫情前水平。3)省内食品饮料上市公司行业分布较为分散,所属子行业分别为白酒、调味发酵品和休闲食品类。虽然上市公司整体数量及规模不具明显优势,但由于湖南地方饮食特点,擅长酸、辣、咸、麻等风味食品的制作,在休闲食品领域有独特优势,在泛卤味行业有绝味食品全国领先、在休闲零食行业有盐津铺子表现亮眼。与此同时湘西得天独厚的酿酒环境和悠久的酿酒历史,也诞生出馥郁香型白酒——酒鬼酒,别具一格的口味日益受到消费者的喜爱。

子行业情况:1)白酒:行业表现分化,消费升级延续。上半年高端白酒保持稳健增长,次高端白酒受二季度疫情影响导致消费场景有所缺失导致动销有所下滑。酒鬼酒是湖南省本土白酒品牌,主要生产馥郁香型白酒,公司重点打造内参酒、红坛酒鬼、酒鬼传承版三大战略单品,并以湖南省内为核心的华中市场为主要市场,不断推进全国化布局。2)调味品:原材料价格上涨,盈利能力有所下滑。调味品需求较为刚性且从去年下半年以来调味品企业小幅提价以对冲部分原材料持续上涨带来的成本压力,但在疫情影响下餐饮端受损严重,行业上半年盈利能力有所下滑。加加食品是湖南省内的调味发酵品企业,公司主要业务和产品涉及酱油、植物油、食醋、鸡精、蚝油、料酒、味精等的生产及销售,其中“加加”酱油和“盘中餐”食用植物油是公司的核心产品,具有广泛的品牌知名度和美誉度。3)休闲食品:疫情冲击下Q2基本面筑底。上半年原材料价格上行+疫情影响终端客流,疫情带来的终端客流明显减少使行业二季度业绩承压。盐津铺子是湖南省内休闲食品企业,聚焦烘焙、深海零食、辣卤零食、薯片以及果干五大品类、涵盖近百种产品的休闲食品全品类产品,公司专注于小品类休闲食品,形成了多层次、广覆盖、高效率的立体营销网络,主要销售地区为华中及华南。劲仔食品以湖湘卤味工艺为基础从事风味休闲食品的研发、生产和销售,形成“休闲鱼制品、豆制品、禽类制品”三大品类为核心的产品体系,其中风味小鱼的销售规模在国内休闲鱼制品领域线上线下渠道排名稳居为第一,风味豆干和肉干销售规模也居行业前列。绝味食品是湖南省内的卤制品上市公司,自成立以来专注于休闲卤制食品的开发、生产和销售,坚持“以直营连锁为引导、加盟连锁为主体”的方式进行标准化的门店运营管理,并建立起规模领先的卤味加工产业群,以300-500公里为半径构建了覆盖全国的供应链网络,在渠道和供应链等多方面具备领先优势。

投资建议:1)绝味食品:公司加快渠道下沉、打造美食生态圈,短期受疫情扰动有所承压,预计随着疫情的好转和防疫政策的优化,公司业绩有望逐季改善;2)盐津铺子:公司聚焦五大品类进行战略布局,取得初步成效,同时加大全渠道布局,实现“产品+渠道”双轮驱动,看好公司未来发展。

风险提示:疫情反复影响终端需求,渠道拓展不及预期,食品安全问题。

1 食品饮料板块H1业绩稳健增长,湖南省消费动力领先全国

1.1湖南消费市场增速高于全国平均水平

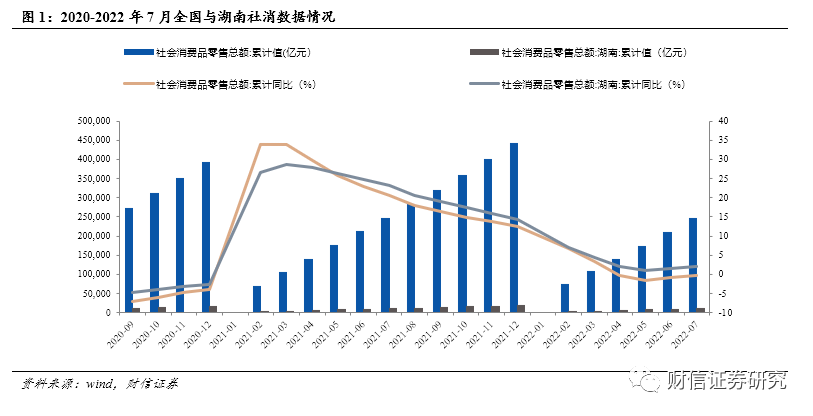

2022年3-4月,全国多地疫情反复,消费行业受到冲击,5月开始疫情得到较好控制,6月开始防控政策有所放松和优化,消费呈现弱复苏态势。2022年1-7月,全国消费品零售总额246301.80亿元,同比下降0.2%,降幅比1-6月缩窄0.5个百分点;单7月份来看,社会消费品零售总额35,870.10亿元,同比增长2.7%。

湖南省内疫情防控效果显著,省内消费市场增速高于全国平均水平。2022年1-7月,湖南省实现社会消费品零售总额10602.40亿元,同比增长2.00%,增幅较1-6月提高0.52个百分点,相较全国增速高2.2个百分点。

省内基本生活类商品稳步增长,住宿餐饮消费稳步回升。1-7月限额以上批发和零售业法人单位中,基本生活类商品实现零售额898.9亿元,同比增长10.4%。其中,粮油食品类、饮料、烟酒和日用品类商品零售额分别增长15.1%、10.2%、16.1%、8.4%。1-7月限额以上住宿和餐饮业法人单位实现零售额158.4亿元,同比增长5.9%,其中,正餐增长8.8%,快餐增长1.3%。

1.2食品饮料板块中期业绩总体向好

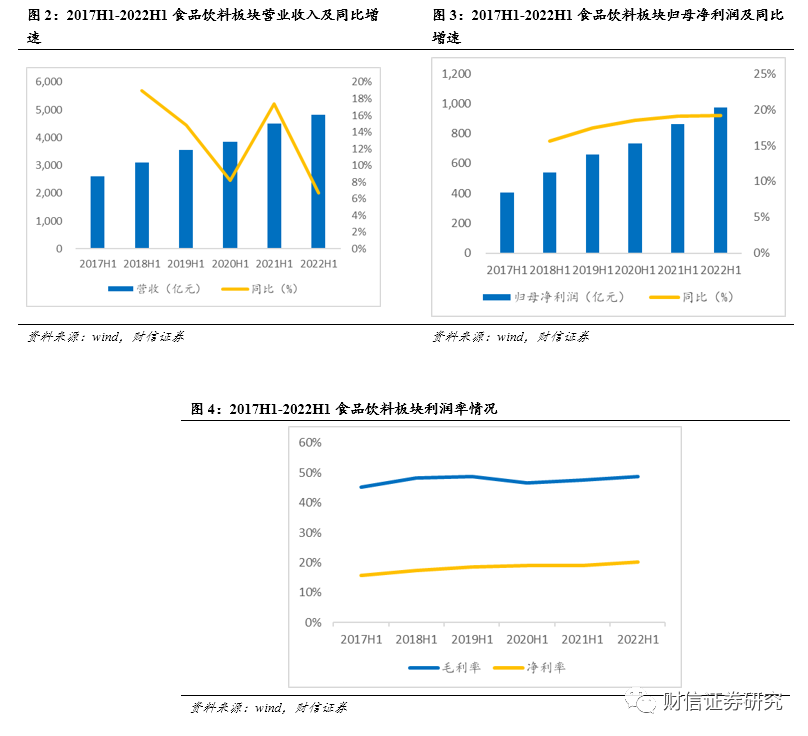

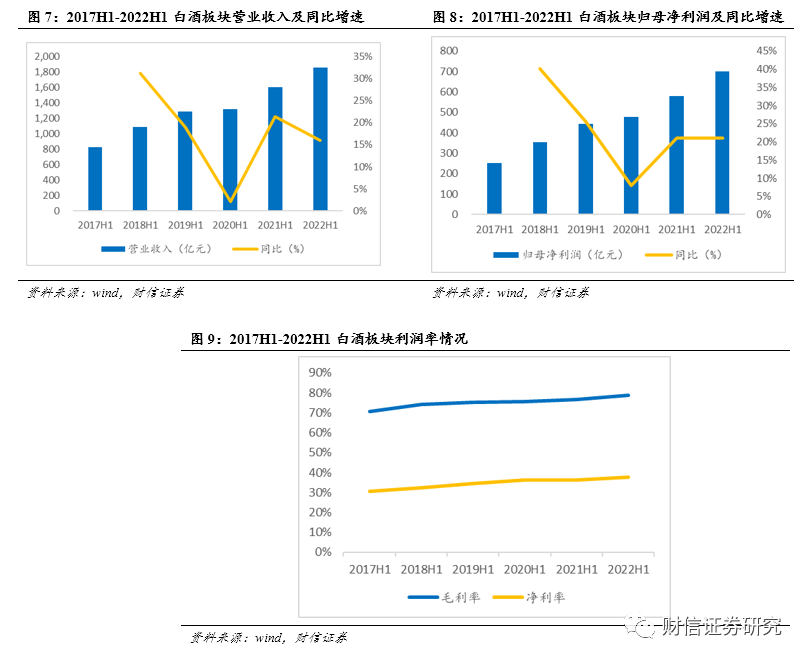

行业中报业绩情况:2022年上半年,A股食品饮料板块实现营业收入4838.12亿元,同比增长6.72%;实现归母净利润980.04亿元,同比增长12.78%。上半年食品饮料板块受疫情扰动明显,疫情下居家隔离、闭店歇业、物流运输限制及原材料价格上涨等多重因素叠加导致板块增长有所承压,但板块整体仍实现较为稳健增长,韧性犹在,当前疫情在全国范围内持续多点散发,整体消费弱复苏。报告期内,食品饮料板块毛利率同比增加1.16pcts,净利率同比增加1.09pcts,利润率均有小幅提升,我们认为主要得益于:1)上半年白酒企业加强价盘控制,同时由于二季度是淡季,需求整体来看受疫情影响较小;2)多数大众品企业采取提价措施对冲部分原材料上涨影响,同时加强费用控制和管理,促进降本增效。

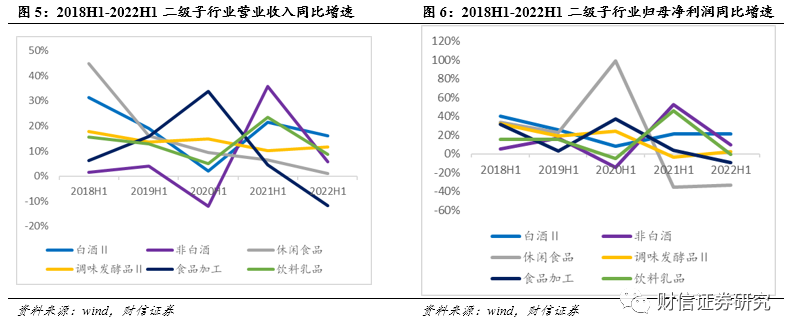

分二级子行业看,上半年业绩表现分化,营收增速由高到低依次为:白酒(15.99%)>调味发酵品(11.59%)>饮料乳品(8.75%)>非白酒(5.78%)>休闲食品(1.08%)>食品加工(-11.89%),净利润增速由高到低依次为:白酒(21.13%)>非白酒(9.52%)>调味发酵品(2.29%)>饮料乳品(-1.05%)>食品加工(-9.37%)>休闲食品(-33.19%)。

1)营收方面:白酒行业增速靠前,一方面得益于高端白酒企业需求稳健,另一方面次高端白酒虽在二季度疫情影响下消费场景有部分缺失,但是二季度作为白酒行业淡季,本身销售占比不高(我们预计在10%-15%),影响相对较小。调味品、乳品、预加工食品、啤酒、烘焙食品营收同比实现正增长,零食、熟食、肉制品、其他酒类营业收入同比下滑。我们认为调味品、乳品、预加工食品、烘焙食品的需求相对刚性,疫情影响下居家时间的延长也促进了该类产品在C端的增长,啤酒行业的增长则是充分受益于产品提价和产品结构升级;零食、熟食、其他酒类受二季度严格的疫情防控政策下部分地区出现物资流通不畅、疫情下餐饮受损的影响营业收入同比小幅下滑,但在6月防控政策有所优化下餐饮和物流均逐渐恢复,环比有所改善。

2)归母净利润方面:白酒、啤酒增速靠前,白酒主要得益于高端白酒需求稳健且受原材料影响相对较小;啤酒的高速增长主要由于提价+产品结构升级,且3-4月疫情最为严重时期是啤酒淡季,销量虽有下滑但整体影响较小。乳品、调味品、预加工食品归母净利润同比正增长,其他酒类、软饮料、零食、烘焙食品、肉制品、熟食、保健品归母净利润同比下滑较多,主要系需求受损+原材料价格大幅上涨的影响,随着下半年原材料价格的下降,预计利润会有边际改善的趋势。

1.3结合湖湘地方饮食特点,在休闲食品行业具备领先优势

湖南省层面:充分结合地方口味特点,在休闲食品行业具备领先优势。1)截至2022年6月底,湖南省拥有食品饮料上市公司5家,占全国食品饮料上市公司数量比重4.10%,全国排名第8、中部六省排名第3;总市值为1158.30亿元,占A股食品饮料公司总市值比重为1.65%,全国排名第10、中部六省排名第4。2)2022年上半年湖南省食品饮料上市公司业绩有所分化,总体实现营收/归母净利润86.46/10.05亿元,同比变动19.49%/-10.34%,较2019年同期增速分别为63.00%/31.33%,超疫情前水平。3)省内食品饮料上市公司行业分布较为分散,所属子行业分别为白酒、调味发酵品和休闲食品类。虽然上市公司整体数量及规模不具明显优势,但由于湖南地方饮食特点,擅长酸、辣、咸、麻等风味食品的制作,在休闲食品领域有独特优势,在泛卤味行业有绝味食品全国领先、在休闲零食行业有盐津铺子表现亮眼。与此同时湘西得天独厚的酿酒环境和悠久的酿酒历史,也诞生出馥郁香型白酒——酒鬼酒,别具一格的口味日益受到消费者的喜爱。各公司具体情况如下:

2 白酒:高端酒稳健发展,次高端酒弹性大

2.1行业情况:行业表现分化,消费升级延续

行业情况:2022年上半年A股白酒上市公司实现营业收入1853.52亿元,同比增长15.99%;实现归母净利润701.36亿元,同比增长21.13%。报告期内,毛利率同比提升2.12个百分点至78.78%,净利率同比提升1.61个百分点至37.84%。上半年高端白酒保持稳健增长,次高端白酒受二季度疫情影响导致消费场景有所缺失导致动销有所下滑,但由于一季度白酒企业取得了较好的开门红成绩且二季度是白酒消费淡季,上半年行业仍保持相对较为平稳的增长。

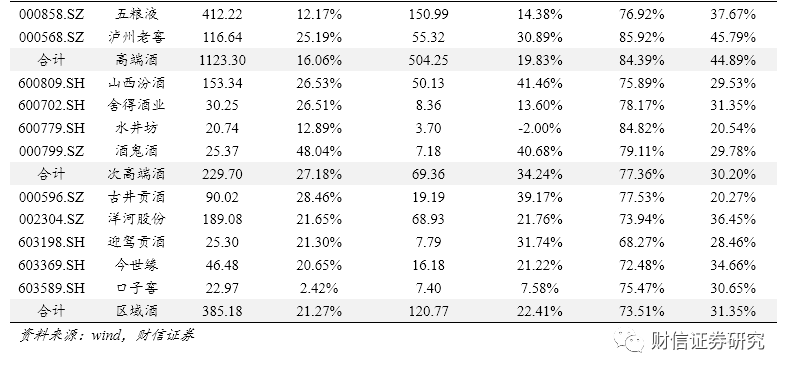

分价格带来看:1)高端白酒:茅五泸三家高端白酒企业上半年营收和归母净利润均实现双位数增长,消费升级趋势不改。近几年高端白酒与宏观经济关联度有所弱化,高端白酒的消费场景以送礼、高端商务宴请为主,整体需求相对稳定,虽然3-4月批价小幅下滑,但在5月疫情逐步好转之后批价呈现稳步上行态势。2)次高端白酒:次高端白酒的消费场景以大众宴请、商务宴请为主,在疫情影响下宴席场景的部分缺失和物流受阻导致二季度动销有所下滑,但在疫情好转之后宴席场景得到较大回补,整体具备较大弹性。3)区域酒:苏酒和徽酒因为主要销售区域受上海疫情影响较大,二季度物流和宴请限制较大导致整体Q2渠道库存较高,在疫情缓解后有望逐步消化。

2.2酒鬼酒:内参+酒鬼发力次高端,馥郁龙头走向全国

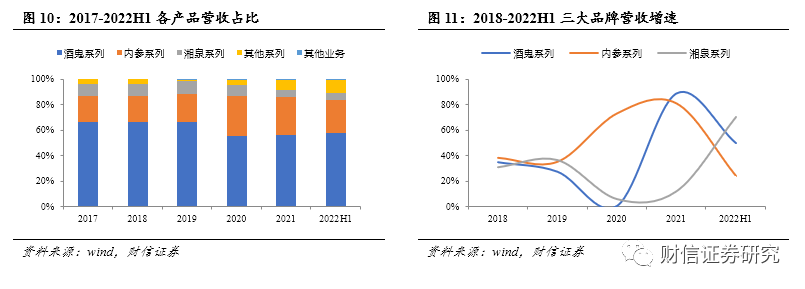

酒鬼酒是湖南省本土白酒品牌,主要生产馥郁香型白酒。公司旗下包括内参、酒鬼、湘泉三大品牌线,分别定位白酒高端、次高端、中低端价格带,重点打造内参酒、红坛酒鬼、酒鬼传承版三大战略单品。中高端产品营收占比达80%以上,三大品牌中酒鬼系列营收占比最大,红坛是该系列的核心产品。近年来中高端白酒市场持续扩容,2018年底酒鬼酒成立内参销售公司,与经销商建立利益共同体,显著提高经销商积极性,推动内参酒快速放量,营收占比大幅提升,加快公司高端化进程。公司以湖南省内为核心的华中市场为主要市场,并不断推进全国化布局。

2022H1业绩:整体业绩符合预期,疫情下二季度承压。公司2022年上半年实现营收25.37亿元,同比增长48.04%;实现归母净利润7.18亿元,同比增长40.68%;实现扣非后归母净利润7.16亿元,同比增长40.90%。单二季度公司实现营收/归母净利润/扣非后的归母净利润8.49/1.97/1.96亿元,分别同比变动5.25%/-18.74%/-18.75%。

分产品:内参增速放缓,酒鬼维持高增,湘泉及其他系列增速亮眼。上半年酒鬼/内参/湘泉/其他系列分别实现营收14.70/6.46/1.55/2.58亿元,分别同比增长50.04%/24.34%/70.08%/117.97%。量价拆分来看,量增是营收增长的主要原因。酒鬼/内参/湘泉/其他系列销量分别达4242/610/3126/1746吨,同比增长49.58%/23.48%/72.33%/68.86%。吨酒价分别达34.66/105.93/4.95/14.79万元/吨,同比变动0.31%/0.70%/-1.31%/29.09%。其中内参系列受疫情扰动明显导致增速减慢,酒鬼系列受公司重点发力腰部大单品,成立红坛业务发展部及54度酒鬼业务发展部加快省外市场拓展及提升品牌形象等战略利好,维持快速增长。湘泉系列及其他系列在低基数下实现高增。

分区域:基地市场高覆盖,省外布局加速。上半年公司经销商数量达1479家,较2021年底增加223家,其中华北/华中/华南/华中/其他地区经销商数量较2021年末分别增加51/131/28/10/3家。全国核心终端网点达到2.5万家,全国市场地级市覆盖率达72%。公司分区域实行差异化的经营策略:省内深耕精细化,采取 “一区一商,一品一商”的扁平化策略,上半年湖南县级市场覆盖率99%;省外通过优商计划,依托核心省份以带动周边地区,华北及华南地区取得快速拓展。

中低档产品比重上升+销售费用率上移,拖累盈利表现。上半年公司毛利率/净利率达79.11%/28.30%,分别同比下移1.13pct/1.48pct。销售/管理/研发费用率分别为23.55%/2.78%/0.18%,分别同比变化1.70pct/-1.14pct/-0.12pct。分产品看,上半年内参/酒鬼/其他系列毛利率分别为92.40%/79.55%/68.04%,同比变动-0.18pct/0.06pct/6.15pct。酒鬼及其他系列营收占比上升,同时上半年广宣及市场服务费增加,拉动毛利率下移。

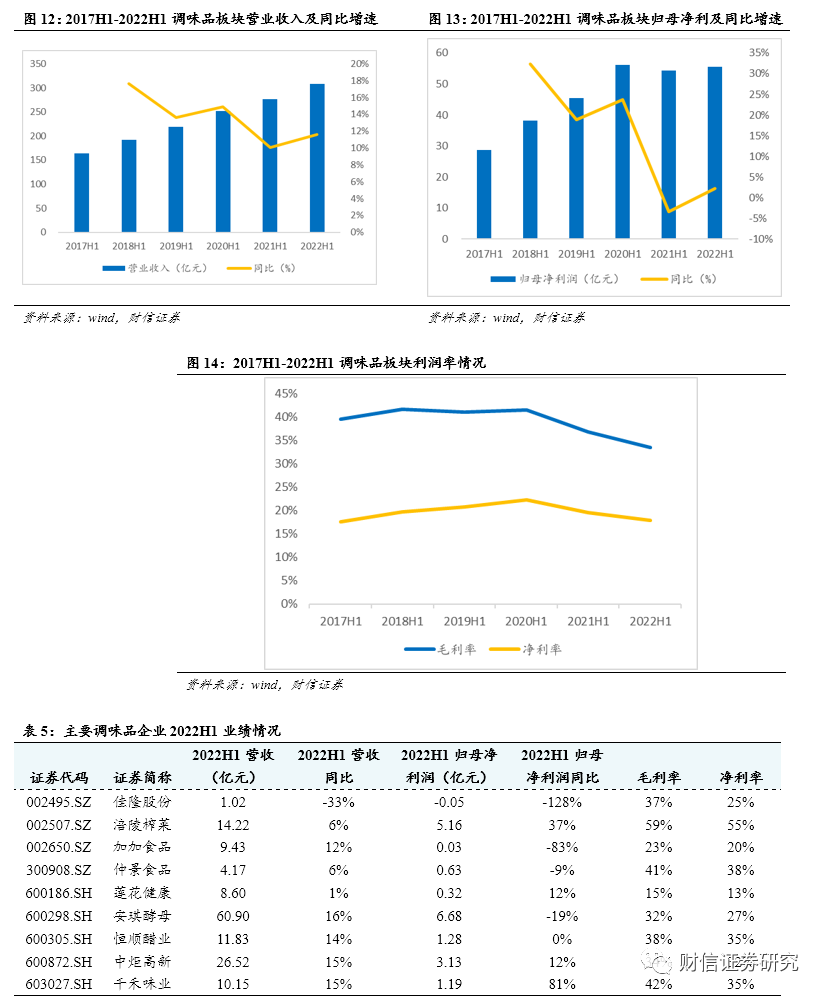

3 调味品:疫情影响餐饮渠道,看好下半年边际复苏

3.1行业情况:原材料价格上涨,盈利能力略有下滑

行业情况:2022年上半年调味品行业实现营业收入308.57亿元,同比增长11.59%;实现归母净利润55.51亿元,同比增长2.29%。报告期内,毛利率同比下降3.23个百分点至33.56%,净利率同比下降1.63个百分点至17.99%。调味品需求较为刚性且从去年下半年以来调味品企业小幅提价以对冲部分原材料持续上涨带来的成本压力,具备一定经营韧性,但在疫情影响下餐饮端受损严重,导致Q2调味品企业库存相对较高,Q2业绩大幅承压,行业上半年盈利能力有所下滑,预计随着大豆价格的下降和餐饮端的恢复,调味品企业下半年经营有望改善。

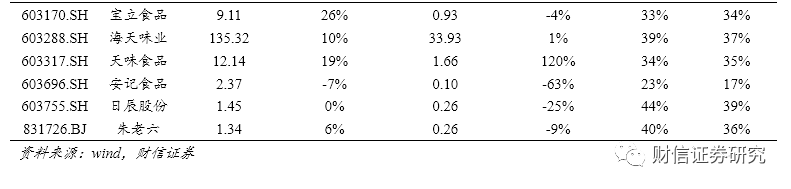

3.2加加食品:湖南本土酱油品牌,盈利能力有待改善

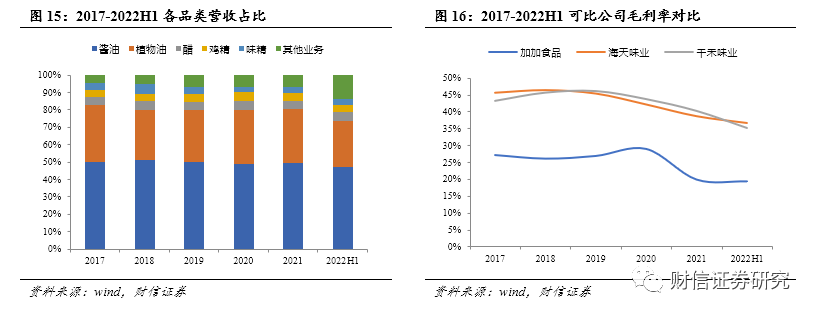

加加食品是湖南省内的调味发酵品企业,创始至今一直致力于酱油的研发、生产和销售,是国内酱油行业中拥有全国性品牌影响力和渠道覆盖度的企业之一,被誉为“中国酱油第一股”。公司主要业务和产品涉及酱油、植物油、食醋、鸡精、蚝油、料酒、味精等的生产及销售,其中“加加”酱油和“盘中餐”食用植物油是公司的核心产品,具有广泛的品牌知名度和美誉度,也是公司最主要的收入利润来源。公司主要采取经销商代理模式,以独家经销制为主,以二、三线城市和县、乡(镇)市场为重点目标市场,主要在传统商超渠道销售。加加早期产品以酱油为主,但由于调味品的同质化程度较高,调味品企业的销售多依赖于渠道建设,而公司渠道覆盖程度不高且集中在低线市场,产品矩阵中高毛利产品占比较低,产品盈利性对比海天等龙头企业较差。为增强竞争优势,公司布局多品类经营,拓展植物油、食醋、鸡精、蚝油、味精等其他领域,且组织多次募投项目,但市场反馈欠佳。

2022H1业绩:单二季度高增,盈利能力改善空间大。公司2022上半年实现营业收入9.43亿元,同比增长12.02%;实现归母净利润0.03亿元,同比下降83.47%;实现扣非后归母净利润-0.02亿元,同比下降115.51%。单二季度公司实现营收/归母净利润/扣非后的归母净利润4.28/0.02/-0.03亿元,同比增长28.77%/108.96%/87.90%。

分产品:主营产品正增长,味精及其他业务增速亮眼。公司上半年酱油/植物油/醋/鸡精/味精/其他业务分别实现营收4.45/ 2.51/ 0.46/ 0.39/ 0.35/ 1.28亿元,同比变动3.97%/ 4.63%/ 8.20%/ -6.73%/ 28.73%/ 103.03%。公司坚持聚焦主营业务,积极推进减盐酱油大单品,虽上半年受到新冠肺炎疫情反复、原材料价格上涨、新零售竞争激烈等多重因素的影响,但主品类酱油、植物油仍维持正增长。

原材料价格上涨,拖累利润表现。公司上半年毛利率/净利率分别为19.52%/0.11%,同比下降-3.85pct/-2.16pct。销售/管理/研发费用率分别为10.95%/ 6.62%/1.29%,同比变动0.12pct/-0.91pct/-0.45pct。盈利能力受损主要由于上半年受疫情及俄乌冲突等因素影响,公司主要原材料价格大幅上涨并持续高位,其中植物油菜籽原油的单位采购价格同比去年增加37.92%;食盐的采购价格同比去年增加70.89%等,其它主要外购原材料均有不同程度上涨,综合影响主营业务成本。

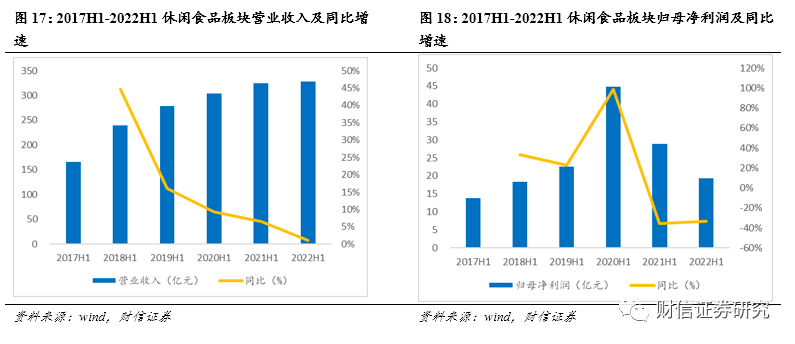

4 休闲食品:疫情影响终端客流,线下渠道受损

4.1行业情况:疫情冲击,Q2基本面筑底

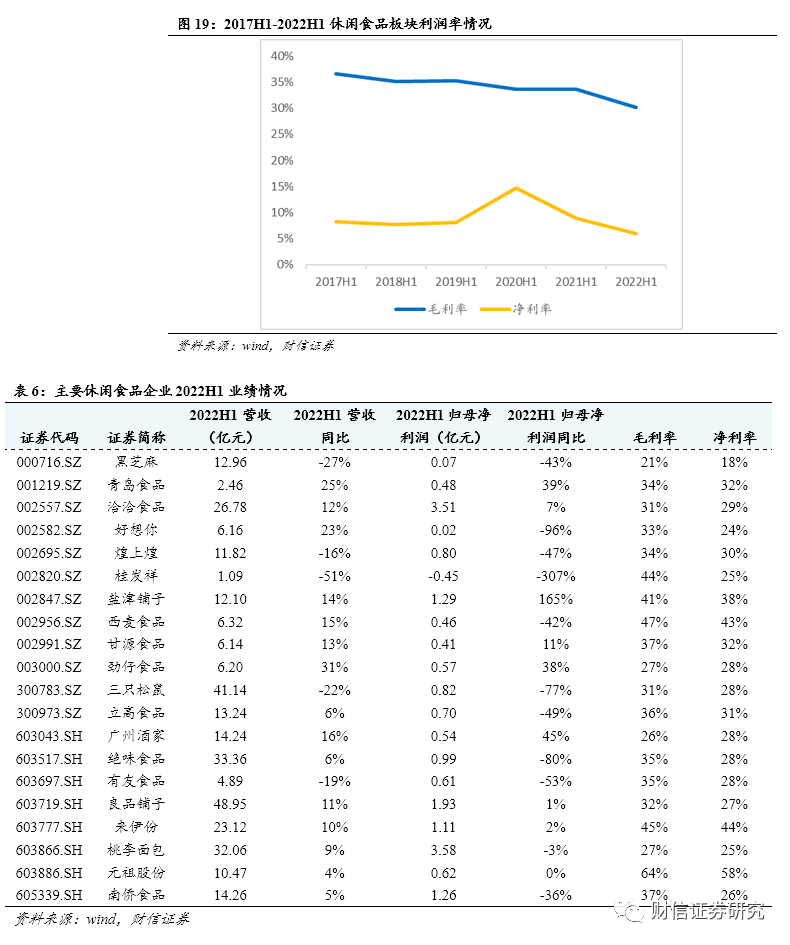

行业情况:2022年上半年休闲食品行业实现营业收入327.75亿元,同比增长1.08%;实现归母净利润19.31亿元,同比减少33.19%。报告期内,毛利率同比下降3.50个百分点至30.20%,净利率同比下降3.02个百分点至5.89%。休闲食品行包括生产烘焙、小零食、卤制品等企业,上半年原材料价格上行+疫情影响终端客流,由于线下终端是该类企业的重要销售渠道,疫情带来的终端客流明显减少使行业二季度业绩承压,当前疫情虽仍在全国多点散发,但线下终端客流整体在逐渐恢复,预计行业在全年的最差时点已过,看好下半年业绩的环比改善。

4.2盐津铺子:产品+渠道双轮驱动,打造发展新势能

商超散装起家,多品类布局。盐津铺子是湖南省内休闲食品企业,早期主要生产豆制品和凉果蜜饯,逐渐建立聚焦烘焙、深海零食、辣卤零食、薯片以及果干五大品类、涵盖近百种产品的休闲食品全品类产品体系,公司专注于小品类休闲食品,谋求差异化竞争。公司采取“直营商超树标杆,经销商全面拓展、渠道下沉,电商、零食渠道等新兴渠道积极突破”的营销渠道发展模式,形成了多层次、广覆盖、高效率的立体营销网络,主要销售地区为华中及华南。线下渠道为公司主要营收来源,自2018年下半年主推店中岛/专柜模式,起到良好的引流和品牌塑造作用的同时,以较低成本实现规模扩张。

2022H1业绩:单二季度高速增长,盈利能力持续改善。公司2022年上半年实现营业收入12.10亿元,同比增长13.74%;实现归母净利润1.29亿元,同比增长165.09%。单二季度公司实现营收/归母净利润/扣非后的归母净利润6.35/0.67/1.14亿元,同比增长34.61%/扭亏为盈/523.33%。公司上半年继续聚焦五大单品,加快全渠道布局,营收在高基数下依然实现13.74%的增速,其中单二季度营收同比31.46%,经营规模有望持续扩张。公司同时发布三季度业绩预告,预计前三季度实现归母净利润2.01-2.15亿元,同比增长159.85%-177.96%,全年业绩高增信心明朗。

分渠道:直营规模下滑,经销和电商渠道增长显著。上半年直营/经销和其他/电商渠道分别实现营收2.27/8.29/1.53亿元,同比-38.89%/26.38%/331.08%,营收占比18.99%/69.26%/12.79%。自公司2020年全渠道转型以来,在保持原有KA、AB类超市优势外,重点发展电商、CVS、零食专卖店、校园店等,与当下热门零食量贩品牌零食很忙、戴永红等深度合作,在抖音平台与主播种草引流,拼多多爆款出击,引领突围电商、直播、社区团购等渠道。经销和电商渠道占比不断提升,对直营商超的依赖度有所下降。

分产品:聚焦五大潜力赛道,大单品凸显品牌力。公司上半年烘焙产品(含薯片)/休闲深海零食/肉制品/素食/豆制品/果干/蜜饯炒货/其他(含组合装)分别实现营收4.46/2.26/1.35/1.06/0.98/0.85/0.26/0.8亿元,同比变化23.82%/37.24%/6.60%/48.44% /-4.68% /-27.57%/-63.07%/72.08%。两大核心产品烘焙和休闲深海零食维持高增态势,竞争优势明显,素食和组合装产品增长迅速,不断开拓定量装市场,推动产品全规格发展。

分区域:华中高基数下维持较高增速,华北及东北增速亮眼。上半年公司在华中/华南/华东/西北及西南/华北及东北/境外分别实现营收5.03/2.35/2.28/1.52/0.92/0.01亿元,同比变化11.77%/9.17%/7.89%/9.80%/91.21%/-40.71%。华中市场维持强势,华北及东北市场高速扩张,全国化布局持续推进。

转型成效显著,盈利能力增强。上半年公司毛利率/净利率分别为37.50%/10.64%,同比变动-3.01pct/5.72pct。上半年原材料成本上涨、新品推广以及物流费用纳入成本拖累毛利率。销售/管理/研发费用率分别同比下行-9.02pct/-0.04pct/-0.54pct至18.83%/5.26%/2.44%,公司渠道转型带来直营费用投放压缩,销售费用率同比大幅改善,拉动净利率上涨。公司上半年共计提股权激励费用3090万元,预计三季度计提1274万元。

4.3劲仔食品:大单品彰显品牌力,大包装打造第二成长曲线

休闲鱼类零食龙头,走出湖湘走向世界。公司以湖湘卤味工艺为基础从事风味休闲食品的研发、生产和销售。公司聚焦深耕休闲食品,逐步形成“休闲鱼制品、豆制品、禽类制品”三大品类为核心的产品体系,其中风味小鱼的销售规模在国内休闲鱼制品领域线上线下渠道排名稳居为第一,风味豆干和肉干销售规模也居行业前列。公司主要通过经销模式在线下销售,合作经销商2000家,产品畅销中、法、日等全球近30个国家。

2022H1业绩:营收高增,二季度业绩亮眼。公司2022年上半年实现营收6.20亿元,同比增长31.30%;实现归母净利润0.57亿元,同比增长37.84%;实现扣非后的归母净利润0.53亿元,同比增长68.34%。其中,公司单二季度实现营收/归母净利润/扣非后归母净利润3.61/0.37/0.36亿元,同比增长45.60%/84.72%202.66%,业绩远超市场预期。

分产品:产品矩阵不断优化,大包装快速放量。公司上半年主要品类鱼制品/豆制品/禽类制品分别实现营收4.47/0.78/0.67亿元,分别增长27.22%/17.14%/57.79%。风味小鱼作为公司的代表产品保持较快增速,体现充分的产品竞争力和先发优势。劲仔“手撕肉干”产品自上市以来快速发展,目前已成为公司第二大单品,带来新的成长增量。2021年下半年以来,公司以“大包装”为战略抓手,推动整盒装、袋装“大包装”产品销售。2022年上半年公司大包装产品销售收入同比增速超100%。

分渠道:全渠道建设逐渐完善,线上线下齐发力。上半年公司直营/经销渠道分别实现营业收入0.87/5.33亿元,同比126.37%/22.89%。直营收入同比翻倍,主要由于线下零食专营渠道、线上京东自营及天猫超市等B2B平台营业收入增长。经销渠道营收在高基数下实现较大增幅,主要由于公司推行大包装产品策略、开发及优化经销商、终端市场建设以及新产品推广。2022年上半年公司合作经销商数量2000家,同比增长8.46%。公司上半年线上营收达1.21亿元,同比增长44.33%。主要由于公司积极布局线上渠道,现已覆盖天猫、京东、拼多多等主流B2C平台,京东京喜通、阿里零售通、1688等主要B2B平台,抖音、快手、小红书等新媒体平台。此外,还入驻了兴盛优选、美团优选、橙心优选等热门社区团购平台。

分区域:全国化拓展成效明显,华东、华中、华南、西北迅速增长。上半年公司华东/华中/华南/西南/华北/西北/东北营收分别为1.69/1.37/0.98/0.88/0.70/0.41/0.17亿元,同比增长42.06%/41.85%/37.57%/11.94%/11.85%/33.53%/24.97%。

盈利能力持续提升,费用同比压缩。公司上半年毛利率/净利率分别为27.59%/8.90%,同比微增0.51/0.20pct。销售/管理/研发费用率分别为11.56%/5.63%/1.85%,同比下行0.23/0.51/0.41pct。

4.4绝味食品:逆势扩店促增长,短期受疫情扰动

休闲卤制品龙头,竞争优势显著。绝味食品是湖南省内的卤制品上市公司,自成立以来专注于休闲卤制食品的开发、生产和销售。相较于同行,公司具有渠道、供应链、组织能力等多方面的优势。渠道方面,公司坚持“以直营连锁为引导、加盟连锁为主体”的方式进行标准化的门店运营管理,是国内规模最大、拥有门店数量最多的休闲卤制食品连锁企业之一。供应链方面,公司已建立起规模领先的卤味加工产业群,以300-500公里为半径构建了覆盖全国的供应链网络,在原材料采购、生产配送效率等多方面形成竞争优势。组织能力方面,公司构建了以“产品组合、单店模型、加盟体系”为核心要素的三维一体的连锁加盟管理机制,与加盟商形成命运共同体关系,推动公司持续健康发展。

2022H1业绩:营收增速放缓,盈利能力承压。公司2022年上半年实现营收33.36亿元,同比增长6.11%;实现归母净利润0.99亿元,同比下降80.36%;实现扣非后归母净利润1.51亿元,同比下降68.57%。其中,公司单二季度实现营收/归母净利润/扣非后归母净利润16.48/ 0.10/ 0.68亿元,同比0.61%/ -96.42%/ -72.21%。

分业务:鲜货类主业受疫情影响较大,其他业务低基数下实现高增。公司上半年鲜货类/休闲卤制食品/其他主营业务/其他业务分别实现营收28.07/ 1.05/3.34/ 0.90亿元,同比变动-0.80%/ 2.45%/ 170.39%/ 1.93%。鲜货类受部分线下门店闭店歇业影响,营收同比有所下滑。其他业务得益于公司已有供应链、渠道等实现快速发展。

分渠道:门店快速扩张,单店营收下滑。公司上半年中国大陆地区门店总数达14921家(不含港澳台及海外市场),相较去年末净增长1207家。在疫情反复的大环境下,公司适当加快门店扩张节奏,重点加大受疫情影响较小区域的布局;同时辅以海纳百川项目,收购优质中小品牌,加速扩张。上半年线下单店营收达18.82万元,同比下降12.67%。主要受疫情下关店歇业影响。

分区域:华中、西北、港澳台及海外市场扩张迅速,华东地区疫情拖累增速。上半年华中/华南/华东/西南/华北/西北/港澳台地区及海外地区分别实现营收10.24/ 6.75/ 6.07/ 4.65/ 3.90/ 0.18/ 0.67亿元,同比变动24.00%/ 1.14%/ -8.15%/ -1.65%/ 7.53%/ 21.92%/ 30.37%。

成本叠加费用上涨,短期利润空间缩窄。上半年公司毛利率/净利率分别为28.02%/ 2.36%,同比变动-6.59pct/ -13.26pct。主要受饲料、鸭副及包材价格上涨影响。销售/管理/研发费用率分别同比上行5.04pct/ 2.07pct/ 0.24pct达11.87%/ 8.35%/ 0.45%。销售费用率上抬主要系加盟商补贴及充值促销活动,管理费用率上涨主要系7757.77万元股权激励费用加速计提。

5 重点关注公司

5.1绝味食品

千亿市场大有可为,下沉+全国化拓空间。根据艾媒咨询数据,2021年中国卤制食品大行业市场规模约3296亿元,同比增长15%。其中,佐餐和休闲卤制品行业规模分别为1792亿元和1504亿元。行业规模维持高增,但市场竞争格局较为分散,头部企业市占率不高。公司通过加盟模式实现快速扩张,目前已成为国内规模最大、拥有门店数量最多的休闲卤制食品连锁企业之一。当前公司精耕渠道,积极开发下沉市场,实现逆势扩店。公司划分交通体、商圈体、社区体、沿阶梯等7大渠道,并根据渠道特性进行精准管理,通过“星火燎原”计划鼓励优秀员工回乡开店,进一步拓宽下沉市场,未来有望实现市占率的稳步提升。

供应链网络+渠道+组织能力业内突出,美食生态圈打造第二增长曲线。卤制品生产涉及层级多、链条长,对公司冷链要求高,同时以加盟为主的经营方式也要求高效的数字化管理体系。公司已建立起覆盖全国的供应链网络,能保证 “当日订单,当日生产,当日配送,24小时开始售卖”,保证产品的新鲜的同时,也实现规模化管理和精细化管理。公司引入“绝味云”信息化系统,有效改善业务管理效率。在聚焦鸭脖主业的同时,公司积极打造美食生态圈,投资范畴涵盖卤味主业、调味料、连锁轻餐饮、产业链上下游等,其中包含廖记棒棒鸡、和府捞面、很久以前羊肉串等多个优质美食品牌,未来有望通过供应链和配送体系等的共享实现较大的协同效应。

我们预计公司2022-2024年分别实现营业收入72.26、85.32、99.12亿元,同比分别增长10.34%、18.08%、16.17%;预计实现归母净利润6.73、10.80、13.28亿元,同比分别-31.35%、+60.33%、+23.03%,EPS分别为1.11、1.77、2.18元。公司加快渠道下沉建设、打造美食生态圈,短期受疫情扰动有所承压,预计随着疫情的好转和防疫政策的优化,公司业绩有望逐季改善,给予公司2022年44-48倍PE,首次覆盖给予“增持”评级。

5.2盐津铺子

产品+渠道齐发力,成长确定性强。产品方面,公司向聚焦大单品策略转型。烘焙和休闲深海零食作为两大核心产品已占领部分消费者心智,高效供应链及规模优势强化竞争优势,持续维持快速增长。与此同时,公司加大定量装及流通装产品投放,发力烘焙、深海零食、辣卤零食、薯片以及果干五大潜力赛道,未来发展空间大。渠道方面,公司在商超渠道首创店中岛模式有效提高产品销售效率,店中岛数量的快速扩张有望提供稳定的量增支撑。同时积极开拓下沉渠道及电商渠道,未来有望补足公司在渠道方面的短板,实现全渠道布局,成为拉动公司增长的新动力。

我们预计公司2022-2024年分别实现营业收入27.55、33.30、39.38亿元,同比分别增长20.74%、20.87%、18.26%;预计实现归母净利润2.82、3.97、5.20亿元,同比分别增长87.00%、40.88%、30.83%,EPS分别为2.19、3.09、4.04元。公司聚焦五大品类进行战略布局,取得初步成效,同时加大全渠道布局,实现“产品+渠道”双轮驱动,看好公司未来发展,给予公司2022年45-48倍PE,首次覆盖给予“增持”评级。

6 风险提示

疫情反复影响终端需求,渠道拓展不及预期,食品安全问题。