企业往年经营亏损,如今开始盈利,这些亏损在税务上该怎么弥补?一起来看↓

1 什么是税法上的亏损?

答:按照《中华人民共和国企业所得税法实施条例》第十条规定,亏损是企业将每一纳税年度的收入总额减除不征税收入、免税收入和各项扣除后小于零的数额。

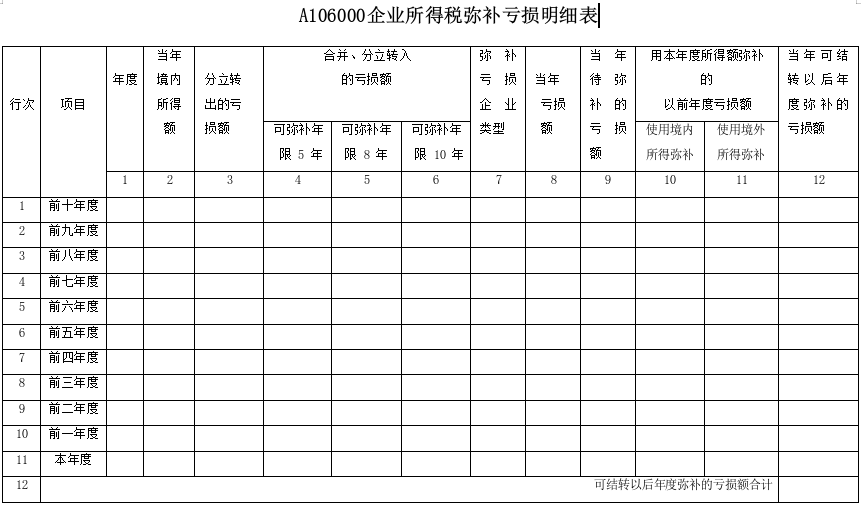

在填写申报表时,按照“先到期亏损先弥补、同时到期亏损先发生先弥补”的原则填写A106000《企业所得税弥补亏损明细表》。

2 企业弥补亏损结转的年限是多久?

答:(1)一般规定

根据《中华人民共和国企业所得税法》规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。

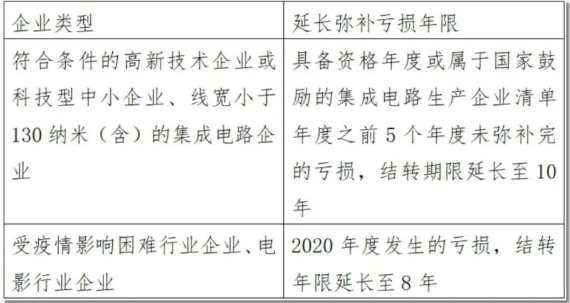

(2)特殊规定

3 企业筹办期间发生的筹办费用支出能否计算为当期亏损?

答:企业自开始生产经营的年度,为开始计算企业损益的年度,企业从事生产经营之前筹办活动期间发生筹办费用支出,不得计算为当期亏损。

企业可以在开始经营之日的当年一次性扣除,也可以作为长期待摊费用处理,自支出发生月份的次月起分期摊销,摊销年限不得低于3年 。

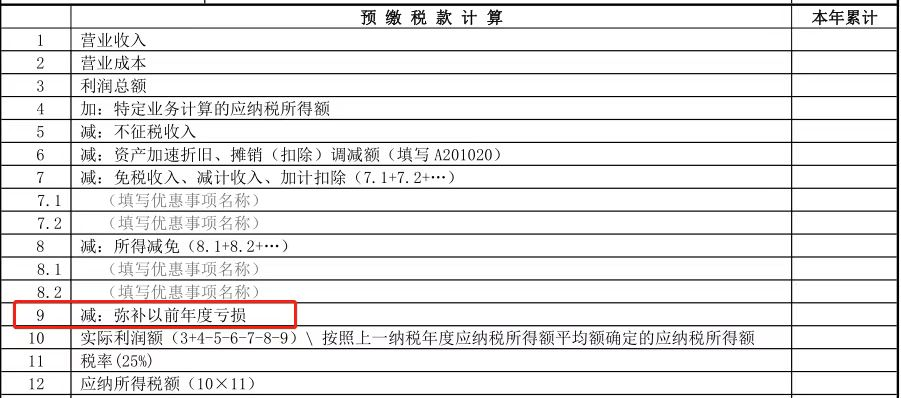

4 企业在季度预缴企业所得税时,可以弥补以前年度亏损吗?

答:可以。企业季度预缴所得税时,在完成上一年度汇算清缴申报的前提下,可以弥补以前年度亏损。申报时,填写在第9行“减:弥补以前年度亏损”栏次。

5 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额可否弥补以前年度亏损?

答:税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损且该亏损属于企业所得税法规定允许弥补的,应允许调增的应纳税所得额弥补该亏损。弥补亏损后仍有余额的,按照企业所得税法规定计算缴纳企业所得税。

注意事项

1.境外亏损不得抵减境内盈利。

2.企业合并或分立时,一般性税务处理下,被合并或分立企业的亏损不得结转弥补。

3.符合“特殊性税务处理”条件的,可按规定进行亏损结转:

(1)可由合并企业弥补的被合并企业亏损的限额=被合并企业净资产公允价值×截至合并业务发生当年年末国家发行的最长期限的国债利率。

(2)被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

来源:中国税务报

编辑:林佳妮