红网长沙4月1日讯(记者 刘娜)昨日(30日),市场上盛传的楼市新政和营业税调整的传闻终于落定,二手房营业税免征期“五改二”的政策在长沙落地。新旧政策存在哪些不同,对市民有何利好,本文将通过案例进行解读。

免征期限:五年改为两年

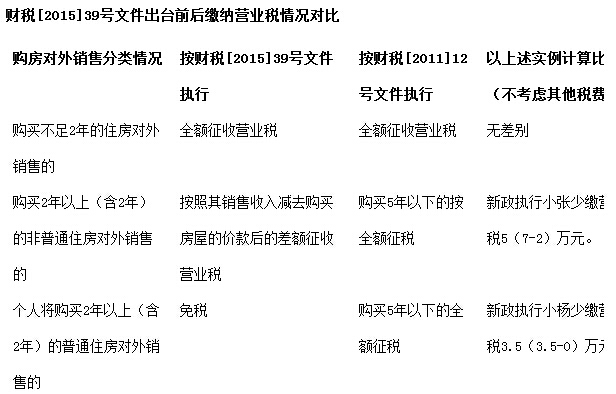

新规定——财税〔2015〕39号规定:自2015年3月31日起,个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买2年以上(含2年)的普通住房对外销售的,免征营业税。

原规定——《财政部国家税务总局关于调整个人住房转让营业税政策的通知》(财税﹝2011﹞12号)曾规定:个人将购买不足5年的住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。

变化——个人购买普通住房对外销售的,由之前超过5年(含5年)免征营业税,缩短至购买2年以上(含2年)的普通住房对外销售的,免征营业税;个人购买非普通住房对外销售的,满买2年以上(含2年)即按差额征收营业税,降低了购房后再出手的锁定年限要求。

144平米以上住宅满两年营业税按差额征收

普通住房——住房分普通住房和非普通住房,根据《湖南省人民政府办公厅关于做好稳定住房价格工作的通知》(湘政办发[2005]23号)中关于普通住宅的认定标准,应同时满足以下三个条件:住宅小区建筑容积率在1.0以上;单套建筑面积不足144平方米或套内面积120平方米以下;实际成交价格低于同级别土地上商品住房平均交易价格的1.2倍以下。

非普通住房——住宅小区建筑容积率在1.0以下(不含1.0);单套建筑面积在144平方米以上(不含144平方米);实际成交价格高于同级别土地住房平均交易价格1.2倍。以上三点只要符合一个,即为非普通住房。

适用营业税税率——个人转让住房适用营业税税率为5%。

案例解读:

【例1】小张2013年购入住房一套,建筑面积150平方米,成交价100万元,2013年5月取得房产证。2015年7月小张将这套房屋对外出售,获得价款140万元。

分析:小张的情况属于非普通住房对外销售情况,按照财税(2015)39号文件(不考虑其他税费),小杨需缴纳营业税(140-100)*5%=2万元。39号文件未出台之前,小杨需缴纳营业税140*5%=7万元。

【例2】小杨于2013年1月购入建筑面积120平方米住房一套,成交价50万元,2013年3月取得房产证。2015年4月小杨将房屋对外出售,获得价款70万元。

分析:小杨的情况属于个人普通住房对外销售情况,按照财税(2015)39号文件(不考虑其他税费),小杨不需缴纳营业税。39号文件未出台之前,小杨需缴纳营业税70*5%=3.5万元。